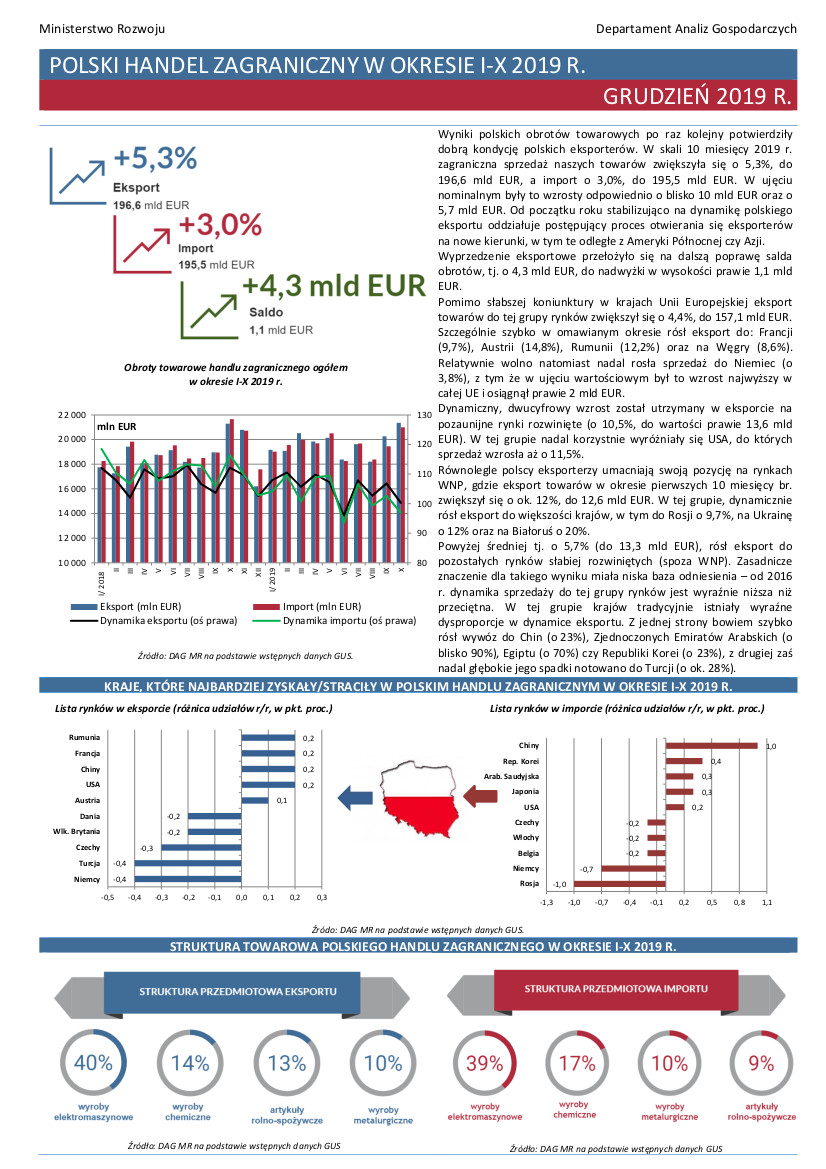

Wyniki polskich obrotów towarowych po raz kolejny potwierdziły dobrą kondycję polskich eksporterów. W skali 10 miesięcy 2019 r. zagraniczna sprzedaż naszych towarów zwiększyła się o 5,3%, do 196,6 mld EUR, a import o 3,0%, do 195,5 mld EUR. W ujęciu nominalnym były to wzrosty odpowiednio o blisko 10 mld EUR oraz o 5,7 mld EUR. Od początku roku stabilizująco na dynamikę polskiego eksportu oddziałuje postępujący proces otwierania się eksporterów na nowe kierunki, w tym te odległe z Ameryki Północnej czy Azji.

Wyprzedzenie eksportowe przełożyło się na dalszą poprawę salda obrotów, tj. o 4,3 mld EUR, do nadwyżki w wysokości prawie 1,1 mld EUR.

Pomimo słabszej koniunktury w krajach Unii Europejskiej eksport towarów do tej grupy rynków zwiększył się o 4,4%, do 157,1 mld EUR. Szczególnie szybko w omawianym okresie rósł eksport do: Francji (9,7%), Austrii (14,8%), Rumunii (12,2%) oraz na Węgry (8,6%). Relatywnie wolno natomiast nadal rosła sprzedaż do Niemiec (o 3,8%), z tym że w ujęciu wartościowym był to wzrost najwyższy w całej UE i osiągnął prawie 2 mld EUR. Spowolnienie zostało także utrzymane w przypadku sprzedaży do Wielkiej Brytanii (wzrost o 2,6%) oraz Czech (0,4%). Niewielki – na poziomie 0,9% – wzrost odnotowano po stronie importu z UE, co zaowocowało dalszym wzrostem nadwyżki z tą grupą krajów – o 5,6 mld EUR, do 43,9 mld EUR.

Dynamiczny, dwucyfrowy wzrost został utrzymany w eksporcie na pozaunijne rynki rozwinięte (o 10,5%, do wartości prawie 13,6 mld EUR). W tej grupie nadal korzystnie wyróżniały się USA, do których sprzedaż wzrosła aż o 11,5%. Szybko także rósł eksport do Japonii (24%), RPA (16%) oraz Islandii (ok. 75%). W tempie niewiele niższym co eksport rósł przywóz z tych rynków (10,2%), z kolei deficyt obrotów nieznacznie wzrósł, tj. ok. 100 mln EUR, do 1,4 mld EUR.

Równolegle polscy eksporterzy umacniają swoją pozycję na rynkach WNP, gdzie eksport towarów w okresie pierwszych 10 miesięcy br. zwiększył się o ok. 12%, do 12,6 mld EUR. W tej grupie, dynamicznie rósł eksport do większości krajów, w tym do Rosji o 9,7%, na Ukrainę o 12% oraz na Białoruś o 20%. Z drugiej strony, w wyniku spadków importu ropy, całkowity przywóz z WNP zmniejszył się w omawianym okresie o 9%, co przełożyło się na wyraźną redukcję deficytu – o 3 mld EUR, do 3,9 mld EUR.

Powyżej średniej tj. o 5,7% (do 13,3 mld EUR), rósł eksport do pozostałych rynków słabiej rozwiniętych (spoza WNP). Zasadnicze znaczenie dla takiego wyniku miała niska baza odniesienia – od 2016 r. dynamika sprzedaży do tej grupy rynków jest wyraźnie niższa niż przeciętna. W tej grupie krajów tradycyjnie istniały wyraźne dysproporcje w dynamice eksportu. Z jednej strony bowiem szybko rósł wywóz do Chin (o 23%), Zjednoczonych Emiratów Arabskich (o blisko 90%), Egiptu (o 70%) czy Republiki Korei (o 23%), z drugiej zaś nadal głębokie jego spadki notowano do Turcji (o ok. 28%). W omawianym okresie szybciej niż eksport rósł import z tych rynków (o 10,7%), czego konsekwencją było dalsze pogłębienie deficytu (o 4,2 mld EUR, do 37,5 mld EUR).

W przekroju przedmiotowym, wśród ważniejszych pozycji w eksporcie, dynamicznie w analizowanym okresie rosła zagraniczna sprzedaż następujących towarów: kotły, maszyny i urządzenia mechaniczne i ich części i akcesoria (o 8,9%), maszyny i urządzenia elektryczne oraz ich części i akcesoria (o 8,1%). Powyżej średniej rósł także eksport pojazdów nieszynowych, ich części i akcesoriów (5,8%). Po stronie importu natomiast relatywnie szybki wzrost notowano w pozycji maszyny i urządzenia elektryczne oraz ich części i akcesoria (o 10,5%) oraz pojazdy nieszynowe oraz ich części i akcesoria (o 6,1%).